Sử dụng đất thổ cư tất cả phải đóng góp thuế thường niên không?

Căn cứ trên Điều 2 khí cụ Thuế áp dụng đất phi nông nghiệp trồng trọt 2010 cơ chế về các đối tượng chịu thuế cụ thể như sau:

Đối tượng chịu thuế1. Đất ở tại nông thôn, đất ở trên đô thị.2. Đất sản xuất, sale phi nntt bao gồm: đất xây dựng khu công nghiệp; đất làm mặt phẳng xây dựng các đại lý sản xuất, tởm doanh; khu đất khai thác, chế tao khoáng sản; khu đất sản xuất vật liệu xây dựng, làm đồ gốm.3. Đất phi nông nghiệp trồng trọt quy định trên Điều 3 của cơ chế này áp dụng vào mục tiêu kinh doanh.Bạn đang xem: Đất ở bao nhiêu mét vuông thì phải đóng thuế

Như vậy, đất thổ cư là tên thường điện thoại tư vấn của đất ở (gồm khu đất ở nông thôn cùng đất ở thành thị) ở trong nhóm đất phi nông nghiệp thì đất ở tại nông thôn, khu đất ở tại đô thị phải thuộc đối tượng chịu thuế.

Do đó, áp dụng đất thổ cư có phải đóng góp thuế sản phẩm năm.

Sử dụng đất thổ cư gồm phải đóng thuế hàng năm không? cách tính thuế sử dụng đất thổ cư tiên tiến nhất năm 2023? (Hình từ bỏ Internet)

Thời hạn nộp thuế thực hiện đất thổ cư được quy định như vậy nào?

Dẫn chiếu mang lại Điều 18 Nghị định 126/2020/NĐ-CP mức sử dụng về thời hạn nộp thuế đối với các khoản thu thuộc giá thành nhà nước từ bỏ đất, tiền cung cấp quyền khai thác tài nguyên nước, khoáng sản khoáng sản, tiểu sử từ trước dụng quanh vùng biển, lệ giá thành trước bạ, lệ tổn phí môn bài bác như sau:

Thời hạn nộp thuế đối với các khoản thu thuộc ngân sách nhà nước tự đất, tiền cung cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, lịch sử từ trước dụng khoanh vùng biển, lệ mức giá trước bạ, lệ phí tổn môn bài1. Thuế sử dụng đất phi nông nghiệpa) Thời hạn nộp thuế lần đầu: chậm nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế thực hiện đất phi nntt của phòng ban thuế.Từ năm máy hai trở đi, người nộp thuế nộp tiền thuế áp dụng đất phi nông nghiệp một lần trong năm chậm độc nhất là ngày 31 tháng 10.b) Thời hạn nộp chi phí thuế chênh lệch theo xác định của fan nộp thuế trên Tờ khai tổng hợp chậm nhất là ngày 31 mon 3 năm dương lịch tiếp sau năm tính thuế.c) Thời hạn nộp thuế so với hồ sơ khai điều chỉnh chậm tốt nhất là 30 ngày, tính từ lúc ngày phát hành thông báo nộp thuế áp dụng đất phi nông nghiệp.2. Thuế áp dụng đất nông nghiệpa) Thời hạn nộp thuế lần đầu: muộn nhất là 30 ngày, tính từ lúc ngày ban hành thông báo nộp thuế sử dụng đất nntt của cơ quan thuế....Như vậy, thời hạn nộp thuế sử dụng đất thổ cư được lý lẽ như sau:

- Thời hạn nộp thuế lần đầu: muộn nhất là 30 ngày, kể từ ngày ban hành thông báo nộp thuế.

Từ năm thiết bị hai trở đi, tín đồ nộp thuế nộp tiền thuế áp dụng đất phi nông nghiệp & trồng trọt một lần trong thời hạn chậm tuyệt nhất là ngày 31/10.

- Thời hạn nộp chi phí thuế chênh lệch theo khẳng định của bạn nộp thuế tại Tờ khai tổng hợp muộn nhất là ngày 31/3 năm dương lịch tiếp sau năm tính thuế.

- Thời hạn nộp thuế so với hồ sơ khai kiểm soát và điều chỉnh chậm nhất là 30 ngày, tính từ lúc ngày phát hành thông báo.

Như vậy, đất thổ cư (đất nghỉ ngơi nông thôn, đất ở thành thị) thuộc đối tượng phải đóng thuế đất hàng năm.

Cách tính thuế áp dụng đất thổ cư mới nhất năm 2023?

Căn cứ Điều 5, Điều 6 với Điều 7 Thông tứ 153/2011/TT-BTC quy định phương pháp tính thuế sử dụng đất thổ cư được xác minh như sau:

Số thuế phải nộp (đồng) = Số thuế phát sinh (đồng) - Số thuế được miễn, sút (nếu có)

Trong đó:

Số thuế tạo nên = diện tích đất tính thuế x giá chỉ của 1m2 đất (đồng/m2) x Thuế suất %

Như vậy, nhằm tính được số thuế vạc sinh đề nghị biết: diện tích đất tính thuế, giá bán của 01 m2 đất cùng Thuế suất %

Cụ thể:

- diện tích đất tính thuế:

Người nộp thuế download nhiều mảnh đất nằm trong phạm vi của một tỉnh: diện tích đất tính thuế là tổng diện tích s của tất cả các mảnh đất nền thuộc diện chịu đựng thuế trong địa bàn tỉnh đó.

Mảnh đất đang được cấp cho Sổ đỏ: diện tích s đất tính thuế được qui định trong sổ đỏ. Trường hợp diện tích s đất ở ghi trong sổ đỏ nhỏ hơn so với thực tế, diện tích đất tính thuế là diện tích đất sử dụng thực tế khi sử dụng.

Các tổ chức, hộ gia đình và cá thể cùng thực hiện một thửa đất không được cấp Sổ đỏ: diện tích đất yêu cầu tính thuế là diện tích đất thực tế người sử dụng đất sử dụng.

Xem thêm: Giá Nhà Ở Xã Hội Cao So Với Thu Nhập Của Công Nhân, Nhà Ở Xã Hội Giá Từ 100

Các tổ chức, cá thể và hộ gia đình cùng sử dụng trên một mảnh đất nền đã có Sổ đỏ: diện tích s tính thuế đó là diện tích được ghi ở bên trong Sổ đỏ.

- giá bán của 01 mét vuông đất tính thuế:

Giá của 01 mét vuông đất tính thuế là tỷ giá của đất nền theo mục tiêu sử dụng của thửa khu đất tính thuế vày Uỷ ban nhân dân cấp tỉnh lao lý (Bảng giá đất) và được định hình theo chu kỳ 05 năm.

Trường thích hợp trong chu kỳ luân hồi ổn định có sự đổi khác về người nộp thuế hoặc phát sinh các yếu tố làm biến hóa giá của 01 m2 đất tính thuế thì không phải khẳng định lại giá bán của 1 m2 đất cho thời gian còn lại của chu kỳ.

- Thuế suất:

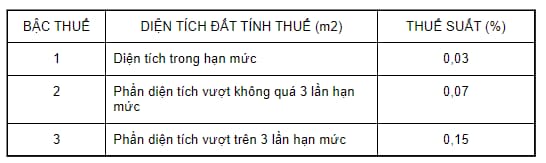

Áp dụng theo biểu thuế lũy tiến từng phần như sau:

Đất trong nhà nhiều tầng nhiều hộ ở, nhà tầm thường cư, công trình xây dựng xây dựng dưới mặt đất áp dụng mức thuế suất 0,03%.

Thuế bên đấtlà gì? Thuế bất động sản được tính như vậy nào? Cùng tìm hiểu những vấn đề này thông qua bài viết dưới đây.

*Thông tin nội dung bài viết chỉ mang tính chất tổng hòa hợp và tìm hiểu thêm tại thời gian chia sẻ, chưa hẳn ý kiến chuyên gia.

Thuế bất động sản là gì?

Thuế khu đất là gì? Trong quy trình sử dụng và chuyển nhượng ủy quyền đất, các bên tham gia yêu cầu chịu đông đảo khoản giá thành nhất định. Vào đó, thuế công ty đất là một trong trong các loại chi tiêu cá nhân, tổ chức thuộc đối tượng người dùng chịu thuế sẽ phải nộp mang đến Nhà nước. Đây thuộc loại thuế gián thu, được áp dụng đối với đất công trình, đất nhà ở.

Thuế đơn vị đất là 1 trong trong các loại giá thành cá nhân, tổ chức triển khai thuộc đối tượng người sử dụng chịu thuế sẽ phải nộp cho Nhà nước

Đối tượng chịu đựng thuế nhà đất

Đối tượng buộc phải nộp thuế sử dụng đất nông nghiệp

Theo Điều 1 Nghị định 74 - CP của chủ yếu phủ, những cá nhân, tổ chức đang thực hiện đất sản xuất nông nghiệp & trồng trọt có trọng trách nộp thuế thực hiện đất nntt bao gồm:

Các cá nhân, hộ gia đình, hộ tư nhânCác cá nhân, tổ chức triển khai sử dụng đất nông nghiệp & trồng trọt nằm trong khu vực vực dành cho nhu cầu công ích của xã

Các doanh nghiệp hoạt động trong nghành nghề dịch vụ nông nghiệp, lâm nghiệp, thủy sản bao gồm lâm trường, nông trường, trạm trại, nhà máy sản xuất và những doanh nghiệp khác, đơn vị sự nghiệp, cơ quan nhà nước, tổ chức triển khai xã hội, đơn vị lực lượng vũ khí và các đơn vị khác thực hiện đất nhằm nuôi trồng thủy hải sản, cung ứng nông - lâm nghiệp

Các đối tượng người dùng phải chịu thuế bất động sản nhà đất được vẻ ngoài rõ trong những văn phiên bản luật

Đối tượng buộc phải nộp thuế sử dụng đất phi nông nghiệp

Đối tượng nên nộp thuế áp dụng đất phi nông nghiệp trồng trọt được quy định cụ thể tại Điều 3 Thông tư 153/2011/TT-BTC, bao gồm:

Người nộp thuế là cá nhân, hộ gia đình, tổ chức triển khai có quyền sử dụng đất thuộc đối tượng người sử dụng chịu thuếĐất thuộc vùng nông xóm và quanh vùng thành thịĐất sử dụng để sản xuất, marketing phi nông nghiệp

Đất phi nông nghiệp trồng trọt không phía bên trong nhóm đối tượng người tiêu dùng chịu thuế như đất làm cho nghĩa trang, nghĩa địa; đất áp dụng vào mục tiêu công cộng;.. Tuy vậy được các cá nhân, hộ gia đình, tổ chức triển khai vào mục tiêu kinh doanh

Nếu những cá nhân, hộ gia đình, tổ chức không được cấp sổ đỏ, fan đang áp dụng đất là bạn có trách nhiệm nộpthuế nhà đấtTrong một trong những trường hợp, fan nộp thuế được lý lẽ như sau:Nếu được bên nước thuê mướn đất, giao đất để tiến hành các dự án công trình đầu tư, bạn được nhà nước cho thuê đất, giao đất là người nộp thuếNếu người dân có quyền thực hiện đất dịch vụ thuê mướn theo hợp đồng, fan chịu thuế được xác định theo thỏa thuận của vừa lòng đồng. Trong trường hợp không có thỏa thuận về người chịu thuế, fan nộp thuế là người có quyền áp dụng đất

Nếu đất đã có sổ đỏ nhưng đang xảy ra tranh chấp, tín đồ đang thực hiện đất là bạn nộp thuế trước lúc tranh chấp được giải quyết

Trong trường hợp đa số người cùng bao gồm quyền thực hiện một mảnh đất, người đại diện hợp pháp của những người này là fan nộp thuế.Nếu thuê bên thuộc sở hữu của phòng nước, người thuê mướn nhà đó là người nên nộp thuế.

Những đối tượng người dùng được miễn thuế công ty đất

Bên cạnh các đối tượng người sử dụng phải chịu thuế đơn vị đất, một số nhóm đối tượng người tiêu dùng được nhà nước miễn khoản thuế này, bao gồm:

Đối tượng được miễn thuế áp dụng đất nông nghiệp

Đất nông nghiệp dùng cho hoạt động nghiên cứu, chế tạo thử nghiệm; đất làm muối; đất trồng cây từng năm có tối thiểu một vụ lúa vào nămĐất nông nghiệp của các đối tượng:Cá nhân, hộ mái ấm gia đình được bên nước giao đất, công nhận đất dùng làm sản xuất nông nghiệp, nhận gửi quyền sử dụng

Cá nhân, hộ mái ấm gia đình là thành viên hợp tác xã thêm vào nông nghiệp, lâm trường viên, nông trường viên đã nhận được bàn giao khu đất của hợp tác và ký kết xã.Lâm ngôi trường viên, nông ngôi trường viên gồm những: công nhân, viên chức, cán bộ đang làm cho việc

Đối tượng được miễn thuế sử dụng đất phi nông nghiệp

Đất của dự án đầu tư chi tiêu tại nơi có điều kiện kinh tế xã hội quan trọng khó khăn, dự án đầu tư nằm vào lĩnh vực quan trọng khuyến khích đầu tư; đất doanh nghiệp áp dụng trên một nửa số lao cồn là căn bệnh binh, yêu thương binhĐất dùng để làm thực hiện tại xã hội hóa với các chuyển động trong nghành dạy nghề, giáo dục, văn hóa, môi trường, thể thao

Cách tính nút thuế bất động sản được áp dụng hiện thời 2022

Theo Điều 5, giải pháp Thuế thực hiện đất phi nông nghiệp trồng trọt năm 2010, mức thuế đơn vị đất nhờ vào vào 3 yếu tố, bao hàm diện tích khu đất tính thuế, giá chỉ của một m2 đất, thuế suất:

Diện tích đất tính thuế: Sốthuế nhà đấtmột hộ gia đình phải nộp được tính dựa vào số diện tích s đất ghi bên trên sổ đỏ. ở bên cạnh đó, so với các mái ấm gia đình dùng đất chung trên một thửa, nấc thuế đơn vị đất đó là diện tích thực tế mỗi gia đình sử dụng.Giá của một m2 đất: mức giá thành này được nguyên lý bởi đơn vị nước và có thể chuyển đổi trong chu kỳ 5 năm. Nếu có sự đổi khác về mục đích sử dụng, giá của một mét vuông đất được lý lẽ tại thời điểm chuyển giao và duy trì ổn định trong chu kỳ luân hồi còn lạiThuế suất: Thuế suất của thuế nhà đất bất động sản được áp dụng theo biểu thuế lũy tiến. Nắm thể:Diện tích trong hạn mức: 0,03%Phần diện tích vượt vượt 3 lần hạn mức: 0,07%Phần diện tích vượt trên 3 lần hạn mức: 0,15%

Thuế bất động sản nhà đất được tính dựa vào nhiều yếu hèn tố không giống nhau

Hạn mức đất chất nhận được tùy trực thuộc vào từng khu vực vực. Hiện nay nay, hạn mức đất được phân thành 5 khoảng. Bao gồm:

Đối với những phường/xã, giới hạn trong mức tối đa chất nhận được là 90m2Đối với những xã ở gần khoanh vùng thành phố, giới hạn ở mức tối đa chất nhận được là 120m2Đối với các xã ở khu vực đồng bằng, hạn mức tối đa có thể chấp nhận được là 180m2Đối với những xã vùng trung du, giới hạn ở mức tối đa có thể chấp nhận được là 240m2Đối với những xã miền núi, giới hạn ở mức tối đa cho phép là 300m2Cách tính thuế bên đấtđối với đất phi nntt như sau:

Thuế thực hiện đất phi nông nghiệp cần nộp = Số thuế tạo nên - Số thuế được sút trừ (nếu có)

Trong đó:

Số thuế tạo nên = Thuế suất x diện tích đất tính thuế x giá chỉ của một m2 đất

Mặc dù cách làm tính thuế nhà đất bđs khá phức hợp nhưng trên thực tế, thuế thực hiện đất cá nhân, hộ gia đình phải nộp thường dao động từ 100.000 - 300.000 đồng/năm.

Bài viết bên trên là số đông thông tin chi tiết vềthuế nhà đất. Hi vọng những tin tức này để giúp đỡ ích cho quý khách trong quá trình tò mò về một số loại thuế đặc biệt quan trọng này.

*Thông tin nội dung bài viết chỉ mang tính tổng đúng theo và tìm hiểu thêm tại thời điểm chia sẻ, không hẳn ý kiến siêng gia.

++++Nội+dung+chính++Sử+dụng+đất+thổ+cư+có+phải+đóng+thuế+hàng+năm+không?Căn+cứ+tại+Điều+2+Luật+Thuế+sử+dụng+đất+phi+nông+nghiệp+2010+quy+định+về+các+đối+tượng+chịu+thuế+cụ+thể+như+sau%3AĐối+tượng+chịu+thuế1,++Đất+ở+tại+nông+thôn,+đất+ở+tại+đô+thị){kind=link}